制冷商情

制冷人的贴身“智库”

空调产业能效升级及未来趋势

● 空调能效升级的三个要素 ●

技术标准的升级

我们经常会讨论推进整个产品、技术升级的因素都有哪些,其中最核心的因素莫过于政策标准的推动作用。在行业发展中,每一次标准的强制执行都推动了产品结构的剧烈演变,本次升级主要体现在两方面:一是变频产品渗透率,另一个是高能效产品的结构占比。

变频方面,从三大白电产品2011年到2019年变频产品渗透率的走势图可以明显看出,政策标准起到了非常关键的引领作用。

2013年变频空调标准颁布实施,空调的变频占有率提升超过了6个百分点。2016年10月份冰箱新标准实施,2017年冰箱的变频化率迅速提高了10%,同样的洗衣机新标准在2018年10月推出,2019年变频洗衣机的市占率大幅增加了8个百分点。所以本次的空调新标无疑将进一步加速产品的升级迭代。

能效方面,从2010年以来,产业在线一直在监测中国空调行业能效结构的演变情况,每年也都会发布能效白皮书。国内的空调能效水平整体上是逐年提升,但不同产品间的差异性比较显著,而整个行业的能效格局也从最初几年的由政策主导驱动,转向了以市场竞争为主导。

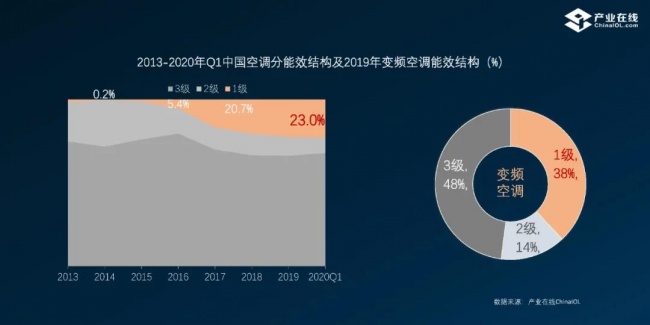

从2013到2020年一季度,国内家用空调总体是以3级能效为主,1级高能效产品从2015年开始快速扩容,到今年一季度占比已经达到23%。如果单独看变频空调的能效结构,可以看到整个能效升级的速度之快,2019年1级变频空调产品的占比高达38%。

头部品牌的引领

推动产品技术升级第二个关键因素就是头部品牌的引领导向。变频空调能效提升能这样快,和行业、企业之间的充分市场化竞争密不可分,充分的市场竞争促进企业调整产品战略和布局,同时规模扩大化也进一步降低了高能效产品的成本。

头部品牌的关注和介入,直接搅动市场的生态格局,重新构建新的产品趋势和方向。通过top5品牌和其他品牌2017到2019变频产品销售增长率的对比,可以明显看出头部品牌在变频领域的领先优势,在能效方面也是同样如此。头部品牌引领推动了产品结构升级,同时也为行业发挥了良好的示范作用。

供应链体系的支撑

第三个关键因素是我们的供应链体系。在整个产业技术升级的过程中,强大的供应链配套体系为升级提供了核心资源,是支撑整个产业链发展的基础,同时下游整机行业的技术升级也反过来推动了这些配套产品的需求和升级。

面对能效升级,大家普遍忧虑在升级后供应链配套是否能跟得上,产业在线去年也做了相关市场调研,总体来讲压力不大。

首先看转子压缩机,其实从几年前压缩机企业的产能改造就已经开启,这几年变频压缩机的增长也一直保持了良好增速,现在变频转子压缩机的年度供给能力超过1.5亿。

再看部件,能效升级将主要增加对翅片式换热器的需求,该产品本身比较成熟,总体上换热器种类不会出现明显变化。能效升级对阀件的需求主要是电子膨胀阀,客观来讲,目前我们国内电子膨胀阀的产能处于过剩状态,所以供给压力不大。制冷剂也是同样如此,R32的产能非常大,企业之间竞争激烈,工厂在竞价出货。

大家之前最担忧的是芯片供给,现在国产的配套率比较低,主要是来自于日系企业。不过,因为从去年开始日本就一直在大幅增加产能,目前来看国内的供给问题并不大。

● 未来的市场发展趋势 ●

在政策标准、品牌引领、供应链资源等方面完备的背景下,未来的市场走向会如何?

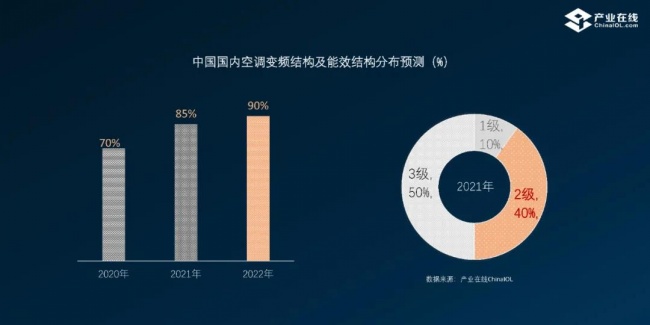

首先来看国内产品的发展方向,据产业在线预测,未来几年内国内空调全变频化指日可待,其中2级能效产品将继续保持优势。

因为能效等级的提高,定速产品的成本大幅增加将不再具有更多竞争优势,所以变频产品的比例必将快速提升。产业在线预测今年空调出货端的变频比例有望达到70%,而后随着明年旧库存产品停止销售,国内变频比例将会持续提升,到2022年预计将会超过90%。

对于能效结构,初步判断如果合并工程机市场来计算,3级产品仍将是主导,但新2级产品将会继续保持较高的市场份额,而新1级产品在能效标准实施的最初几年里,份额将比较有限。如果只看零售市场,不排除新2级产品处于主导地位。

从长短周期趋势来看,人们总说,长期趋势未改,短期波动不断,这句话也非常贴合当下的空调行业。突发的疫情让行业发展节奏出现深度调整,但是短期波动不改长期向上趋势。

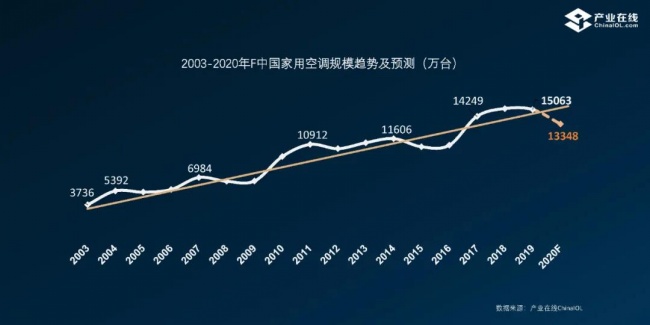

从2003年到现在中国家用空调出货规模的趋势来看,近20年的发展历程,行业在长期增长的大趋势下伴随着多次短期波动,按照每3-4年为一个调整周期,2019和2020年是这轮周期的调整节点。可以说疫情在一定程度上改变了产业调整的节奏,但并没有改变市场的本质,五一期间空调旺销多个渠道出现断货,充分表明国内刚性需求的基本盘还在。

对于短期内的后市判断,我们认为在现在的疫情影响下,宏观环境确实存在压力,所以一定程度上会影响消费能力的释放,但是被抑制的需求后市出现阶段性反弹的概率也会比较大。对于反弹,可以关注三个方面:第一是地产,第二个是天气,第三是消费类刺激政策的出台。

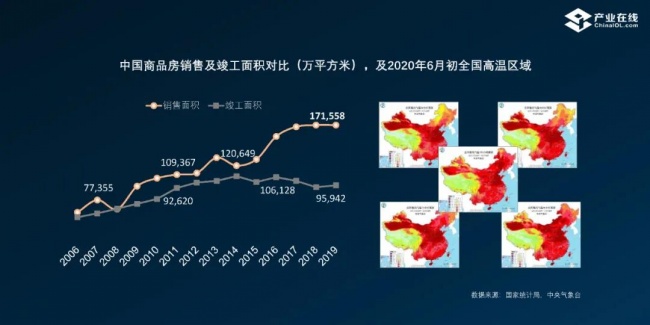

中国商品房销售面积在2019年并没有出现太大变化,而竣工面积较2018年还有小幅增加。因为疫情的影响,地产竣工后的周期需求在经过一个季度的累积后,应该会在3季度有所体现, 这在未来1年或1年半的时间里将会促进对家电的需求,值得跟踪和关注。

空调总体上还是靠天吃饭的产品,天气在促进旺季销售方面是非常关键的因素。今年五一期间全国多地气温创出新高,叠加闰月,夏季时间拉长,非常有利。另外各种消费类刺激政策在出台,也许存在边际改善的希望。

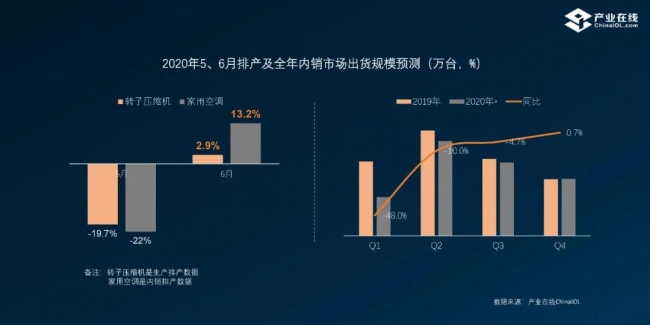

从排产情况来看,较前期出现较为明显的回暖。根据产业在线监测,5月份转子压缩机和空调排产都双位数下滑,但5月空调的实际生产情况要好于排产。6月份,空调的排产出现大幅度反转,增幅达到了双位数。

从分季度的预测数据看,整个市场需求处在逐步改善的趋势当中,整体销售情况也是在逐步改善,因此全年来看并没有之前预期的那么差。

再从长周期来看,目前空调的普及率以及产品特性都显现了未来较大的规模增长空间。

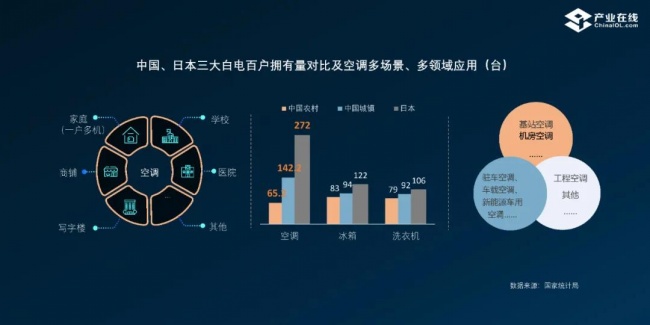

对比2018年中日两国家电百户保有量数据,可以看到冰箱和洗衣机相对接近,但是空调提升的空间很大。按照日本的数据,百户拥有量可以达到200台,这是空调产业发展的终极方向。

空调的产品属性也决定了其未来发展空间的可能性,空调可以一户多机,可以应用在特别多的场所,商铺、写字楼,学校、医院,只要有房子、有人在的地方都会安装空调,这是判断大趋势的另一关键点。

此外,很多边缘性的空调延伸产品也为我们提供了很大的想象空间,比如驻车空调、车载空调,还有基站空调、机房空调,以及工程市场的产品多样性,这都是与冰洗类产品不同的地方。

更重要的是,现在已经进入了以更新需求为主导的市场,空调未来还会面临很大的更新需求的释放,这是未来需求的核心驱动力之一。

有统计显示,当前更新需求已经占到63%的份额。以十年为一个周期,根据2010冷年的销售出货量来推演,2020冷年对应的更新量有8200万台,这么大规模的一个支撑,也让我们对未来的市场充满了希望。

总之,虽然今年疫情对空调行业产生了很大影响,但是短期波动不会改变长期的发展趋势,在这么大体量的市场里,品牌、产品都存在很大的成长空间,希望业内同仁们把握住能效升级和消费升级带来的结构性调整机遇。

点击查看中国制冷行业品牌榜……

评论

0

查看全部 0 条评论

相关文章

全球空调市场爆发!2032年市值将破2000亿大关!亚太狂揽 56% 份额!

全球空调市场正迎来一波超级增长期。从2026年到2032年,市场规模预计将以5.54%的复合年增长率…

格力电器发布多款新品,并表示未来将深度构建人-家-车生态

3月12日,格力电器在2026AWE现场举办“空调及生活电器新品发布会”,发布Ai月亮女神空调、AI…

志高海外市场开年爆单,一季度增速超35%

深耕空调制造领域三十余年的志高便迎来海外市场的“开门红”,凭借强劲的产品实力与精准的全球化布局,一季…