制冷商情

制冷人的贴身“智库”

空调电机冷年盘点:直流产品持续大幅增长

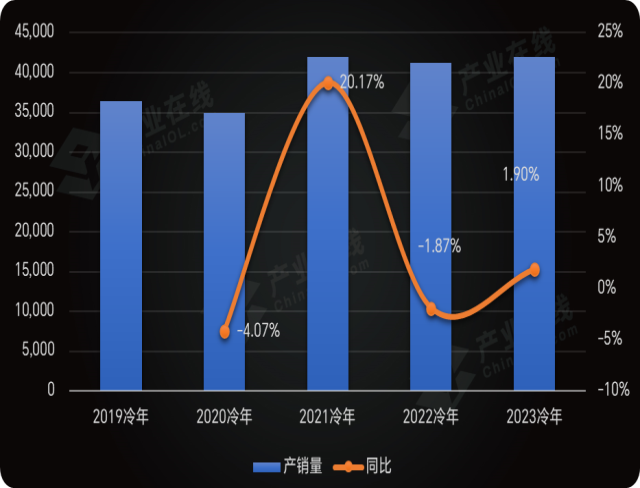

在过去的2023冷年,尤其是春节过后,国内整个空调产业链市场不论是销售端还是生产端都表现出了良好的走势,直接推动了空调电机行业的超预期发展。据产业在线数据显示,2023冷年中国空调电机总销售41994.9万台,同比微增1.9%,其中内销完成35043.5万台,同比增长4.2%;出口量达6951.4万台,同比下滑8.4%。

2019-2023冷年空调电机市场销售规模走势(万台)

2023冷年空调电机销售市场基本呈现“先抑后扬”的特点。其中上半段,即2022年8-12月,整个空调下游市场进入调整阶段,疫情发展持续影响市场正常产销秩序,购销两淡的情况下,整机厂商对空调电机采购需求较为谨慎,企业多采取按单生产,这种情况一直延续到春节过后。

今年1-2月受春节假期影响,电机销售出货成全年“谷”值;3-7月,传统生产旺季加之厄尔尼诺下的高温助力,终端市场呈现一片繁荣景象,总体产业链生产受到提振,空调电机销售达到全年“峰”值。全冷年总体来看,受上半段市场低迷影响,全年电机销售涨幅不及整机。

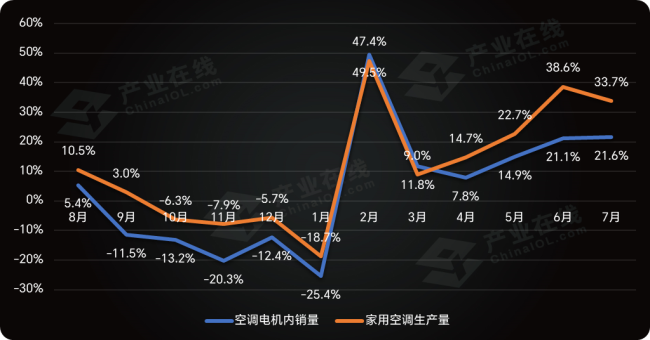

内销市场强势复苏,出口承压下滑

从2023冷年空调电机内销市场月度走势来看,基本与下游空调生产特征保持一致。开盘首月,2022年8月在上年相对库存较低的基础上,电机内销实现了小幅增长,随后市场进入淡季。之后的四个月出货行情陡转直下,去年10月到今年1月份的出货量都出现了同比下滑。直到春节后出现了大转折,受春节错峰及下游空调整机传统生产旺季序幕拉开的双重提振,2月空调电机出货开始了一波长增长之势,2-7月出货量同比去年均呈增长态势,其中除3月外,其余各月均是双位数大幅增长。

2023冷年空调电机内销与空调整机生产走势对比

从空调电机出口节奏来看,传统上,出口市场出货主要集中在春节前以及节后的3、4、5月份,每年的8月份之后逐步进入淡季。但2023冷年在上一年高基数影响下,同样受到海外高通胀以及库存压力影响,上半段同比呈下滑趋势。2023年伴随着海外电机库存的消耗,需求逐步回补,2、3月达到全年最高峰,2月更是在春节错峰的基础上实现了23%的同比增长。尽管电机出口增速下半年有所回缓,但终端需求仍待恢复,最终全冷年仍以下滑8.4%收官。

细分市场表现亮眼,直流化趋势逐步加强

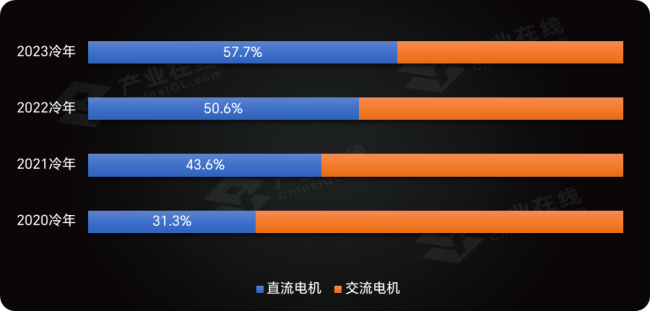

直流电机凭借在能效、噪声、寿命等方面的优越性能,近年来把握住了中国空调新能效标准实施、空调产品舒适性大幅提升的市场机遇,销售规模全面扩大。尤其是国内空调市场,直流电机替代交流电机占比逐年增长。据产业在线数据显示,截至2023冷年结束,空调直流电机国内销售出货已突破20000万大关,在总体空调电机内销同比增长4.2%的情况下,直流电机增幅高达18.9%,对行业增长起到绝对的支撑作用。

对比近年的直流电机国内销售占比也不难看出,自2021冷年在能效升级的大背景下进入一个替换高峰后,到2023冷年结束,国内直流电机占比已达57.7%,相较于能效升级政策发布前的占比增长幅度超过25%。

2021-2023冷年直流和交流电机市场份额对比(按内销量)

出口市场中的直流占比在2023年也有稳步提升,相较国内,海外每个国家能效标准存在较大差异,但整体能效标准受“双碳”经济导引,都在处于稳步提升的状态。截止2023冷年结束,空调直流电机出口销售维持在3400万台,相较上个冷年有1.4%的下滑,但下滑幅度要小于行业整体。

目前,随着空调销售旺季的结束,企业排产与终端零售也趋于平缓。在2024冷年开盘之际,各下游整机企业也在逐步推出新冷年开盘政策,但就目前企业发布情况来看,大部分企业主要以结构升级为主。加之我国空调行业已经正式步入“存量时代”,越来越多的企业开始重视一、二级变频产品,产品竞争的焦点和重心在逐步上移,而空调整机企业变频化、智能化与舒适化的研发设计令空调电机在内销市场中的直流产品发展更加迅速。

由此,产业在线预计新冷年空调直流电机在总体空调电机行业中的占比将进一步提升,到2024冷年结束,国内市场的直流电机占比或将超过六成。

了解空调更多资讯……

点击查看中国制冷行业品牌榜……

评论

0

查看全部 0 条评论

相关文章

美的集团方洪波明确三年规划 不做大并购及大额资本开支

,6月5日,美的集团董事长兼总裁方洪波在2025年度美的集团股东大会上,回应投资者分红提问时明确三年…

2026空调内卷升级,“618”纯铜成卖点

临近618大促,空调市场竞争进入白热化阶段,各大品牌主动打破行业隐性规则,全面开启用料透明化竞争。打…

铜价狂飙引爆成本危机,这些制冷企业集体涨价了

2026年以来,空调行业迎来一轮覆盖主流品牌、全品类的集体涨价潮,核心导火索是铜价持续飙升带来的成本…