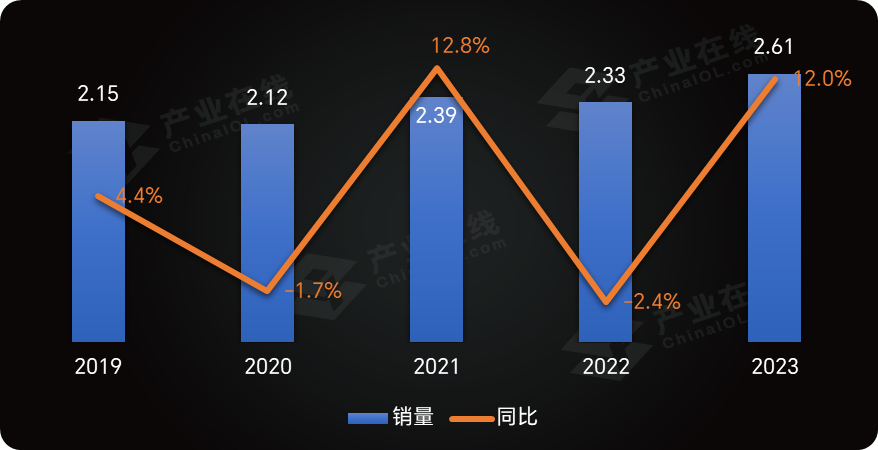

中国作为全球转子压缩机最主要的生产基地,产量在全球占比已接近95%,对全球转子压缩机的行业走势影响巨大。2023年,转子压缩机行业在错综复杂的全球经济环境下,产业规模再度迈上新台阶,全年产量达到2.61亿台,同比增长12.2%,为全球行业市场的稳定发展提供了核心助力。

中国转子压缩机在2023年的总体产业发展呈现出以下四大特征:

内销高开高走,为大盘增长强劲助力

分内外销市场来看,内销市场为大盘增长提供了强劲助力。产业在线监测数据显示:2023年中国转子压缩机内销市场出货2.25亿台,同比增长13.6%,占比86.2%;外销出货0.36亿台,同比增长3.1%,占比13.8%。

内销市场全年高开高走,新年伊始,整机市场销售回暖,推动上游压缩机销售旺季提前到来。后续随着高温天气的到来,内销市场需求持续火热,整机企业的备货信心强有力地支撑了压缩机的内销大盘,助力整体行业向上发展。

外销市场在2023年开局不错,一季度相较于上年同期也有所上涨,但进入二季度后,出口需求开始承压,一方面原因是上年同期基数较大,另一方面为全球市场端萧条不景气,全球整机制造基地生产需求减弱,导致压缩机出口规模迅速下落。进入下半年之后,随着国外制造需求的恢复,转子压缩机出口恢复增长,最终全年实现了正增长。

在当下的国际关系中,欧美各种贸易壁垒以不同形式展现,对中国出口产品造成很大限制,对于转子压缩机市场也是挑战。如何协调国外市场需求的同时保证有效产品的输出及利润,是出口企业面临的重要课题。

家用空调应用占比回升,潜力市场助力外延扩容

从细分应用市场来看,家用空调是转子压缩机最大的应用市场,2022年的市场份额跌破九成,占比为87.4%,2023全年家用空调生产量历经高位盘整之后实现快速增长,随之应用占比回升至88.3%。总体而言,家用空调应用市场相对比较成熟,起伏不大。

轻型商用空调为转子压缩机的潜力市场,近几年,家中机市场的热度非常高,转子压缩机在家中机的应用基本已全面铺开,2023年,在轻商应用中的占比上升至3.2%。后续随着整机企业的渠道扩充融合,将有效推动市场规模增长,转子压缩机将凭借变频化以及高性价比等优势,份额逐步有效提升。

除湿机市场,这两年进入调整期,产品标准的缺失使市场相对缺乏规范,加上市场需求的减弱,使整机企业目前定调以降本增效为主,对于成本的把控让转子压缩机的优势难以释放,2023年在除湿机应用中的占比下滑至2.2%。不过,由于外销除湿机产品应用转子压缩机的比例较高,未来随着整机外销市场的恢复,转子压缩机的应用将得以回升。

2023年热泵应用市场的转子压缩机比例维持在5.2%左右。能源危机与碳中和目标的双重作用,一度推动热泵领域快速增长,但热泵整机受海外政策、制造等影响波动比较大,从热泵产业发展路线图中来看,目前整个热泵市场渗透率还不到5%,未来供热市场的需求会接近40%,到 2050 年热泵在整个全球供热的占比将超过一半,转子压缩机在该领域的应用也将会有效提升。

R32份额快速提升,下一代新冷媒初现端倪

冷媒切换一直是行业关注的热点。产业在线数据显示,2023年R32转子压缩机销售接近1.8亿台,同比增长17.1%,市场份额已扩大到68.1%。相比于R410A,R32的全球变暖系数只有前者的1/3左右,而且比R410A制冷剂和R22制冷剂更具价格优势,成本相对更低,这些优势使R32转子压缩机在家用空调应用市场份额快速提升。

在欧洲,R290作为新型环保冷媒的主推对象,凭借自身环保优势,在区域内刮起切换潮。按照近期批准的欧洲F-gas协议,欧洲预计到2050年将完全淘汰氢氟碳化物(HFC),包括在 2024-2049年之间减少欧盟消费配额的轨迹。随着欧洲F-gas的落地执行,R290有机会成为新一代的主流冷媒产品。

在美国,根据今年美国环保署的最新提案,从2025年起,所有常见的较高GWP值HFCs制冷剂都将被禁止用于大多数制冷和空调应用,作为低全球变暖浅值替代品R454B的竞争力进一步显现,GWP值更低但采购成本相对更高。

竞争持续加剧,马太效应显著

从品牌格局来看,2023年的市场竞争逐步加剧,GMCC美芝、凌达、海立电器作为行业头部品牌,占比进一步提升到78.2%。其中,GMCC美芝产量继续扩张,突破1.1亿台大关,同比增长14.2%,市场份额增长至44.8%,继续引领行业。2023年GMCC美芝在效率、成本,以及差异化的市场等方面取得更多的突破,并且依托整个集团效应,不管是在市场成本还是快速的商业化转换方面,市场执行力都很强。

整体来看,在新能效进程中,产品结构的切换,产品技术的优化,产品创新的投入等都将成为企业有效竞争、保证利润的底牌。未来,同行之间的博弈,上下游供应之间的博弈都将让竞争更加残酷,只有在多变的市场环境下寻求差异化发展才将能有效突围。

展望2024年市场,“需求调整、价格下降、库存高企、利润收窄”等声音在业内不断涌现。从基本面来看,今年的中国转子压缩机行业发展将呈现以下趋势:

市场环境大势方面,全球经济发展的混乱局面不会停止,中国产能优势将继续保持,产品竞争力的提升也将有助于全球市场稳定;

产品结构方面,转子压缩机逐步在大冷量段市场突破,凭借价格成本优势在轻型商用空调领域、热泵领域对涡旋压缩机替代尤为明显,为行业进一步扩容提供契机;

定变频结构对比,转子压缩机行业目前的变频比例已达到66.1%,随着碳中和目标的落实,未来变频化进程将进一步加快;

内外销市场对比,2024年将是风险加剧的一年,内销市场面对市场发展的不确定性及高基数挑战极大,外销市场有望边际回暖,但对于大盘支撑有限。

基于此,产业在线预测,2024年转子压缩机销售规模将有所收缩,同比下滑5.4%,其中内销出货2.09亿台,同比下滑7.1%;外销出货0.38亿台,同比增长5.1%。