制冷商情

制冷人的贴身“智库”

供需驱动,萤石行情未来有望稳步提升

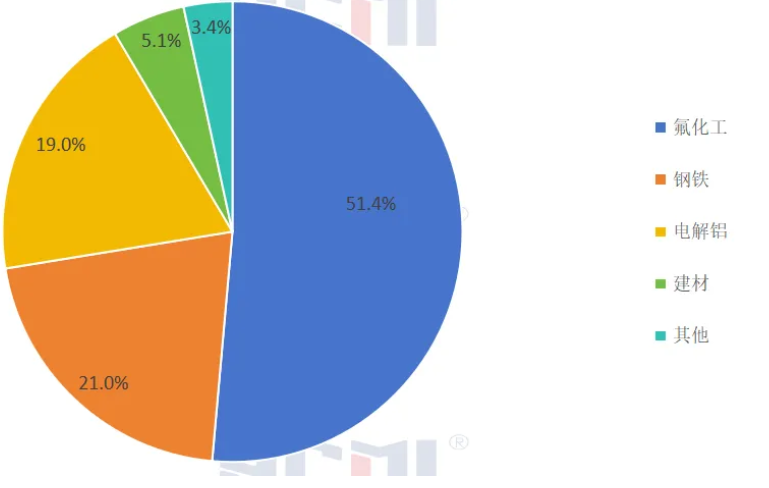

随着全球经济的持续增长和工业化的深入发展,萤石的需求端呈现出长期增长的趋势。萤石作为一种重要的非金属矿产资源,其在冶金、化工、建材等多个领域中扮演着不可或缺的角色。在航空航天、半导体、医药等高科技领域,萤石的应用需求将呈现快速增长趋势。这些领域的发展将带动萤石市场的进一步扩张。因新兴市场工业化进程加快以及传统市场对高科技产品需求上升的双重推动,萤石需求仍将保持稳定增长态势。

在萤石市场中,政策调整对供需关系的影响尤为显著。我国作为全球最大的萤石生产国,政府对萤石资源的开采和出口实施了严格的配额制度和出口关税政策。例如,2017年,中国将萤石出口减少了10%,这一政策调整直接导致国际市场萤石供应量的减少,进而推高了价格。政策的这种限制性措施,虽然短期内可能对供应造成压力,但长期来看,有助于保护资源和促进可持续发展。同时,政策调整还可能影响到下游行业,如氟化工和钢铁行业,这些行业对萤石的需求量巨大,政策变动将直接影响其生产成本和市场竞争力。因此,市场参与者必须密切关注政策动向,以预测和适应市场供需的潜在变化。

单一萤石矿山成本逐年增加:一方面,随着国家及各地政府对矿山监管力度的不断加强,萤石矿山在安全、环保、准入标准、绿色矿山建设、数字化信息化智能化改造等方面的投入显著增加;另一方面,国家矿产资源权益金制度的实施,也导致了成本的上升;此外,物流、人工、能源等成本同样在持续增长;同时,部分矿山经过多年的开采后优质资源逐渐减少,随着开采深度增加面临的地质构造更为复杂,从而进一步推升了生产成本。

综上所述,国内单一萤石矿山成本的逐年增加,是多重因素共同作用的结果,既包括政策监管趋严带来的合规性成本增加,也涉及优质资源减少、地质条件复杂化等自然因素。采选成本的增加,已成为全行业的普遍趋势。加之,萤石本身是不可再生资源,且一些小矿因为资源枯竭或其他原因退出、暂停,以及严格监管常态化,门槛提高,开采加工成本增加也使其价格升高,另外中下游行业持续增长,需求方面一些新的领域的需求会逐步释放,未来萤石价格大概率会保持稳步增长的态势。

了解萤石更多资讯……

点击查看中国制冷行业品牌榜……

评论

0

查看全部 0 条评论

相关文章

2024年江西再刷新省内萤石矿床规模记录!

2024年,江西省地质局累计圈定锂、钨、锡、铅锌、萤石、稀土、特色非金属等找矿靶区12处,各类矿(化…

近期国内萤石价格走势上涨

上周国内萤石价格走势上涨,截止上周末国内萤石均价为3731.25元/吨,较上周初价格3660元/吨上…

2024年内蒙古新增萤石资源1189.13万吨!

内蒙古自治区人民政府新闻办公室近日召开新闻发布会,新一轮找矿突破战略行动取得阶段性成果。2024年新…