制冷商情

制冷人的贴身“智库”

全球空气源热泵深度调整,2025有望迎来复苏

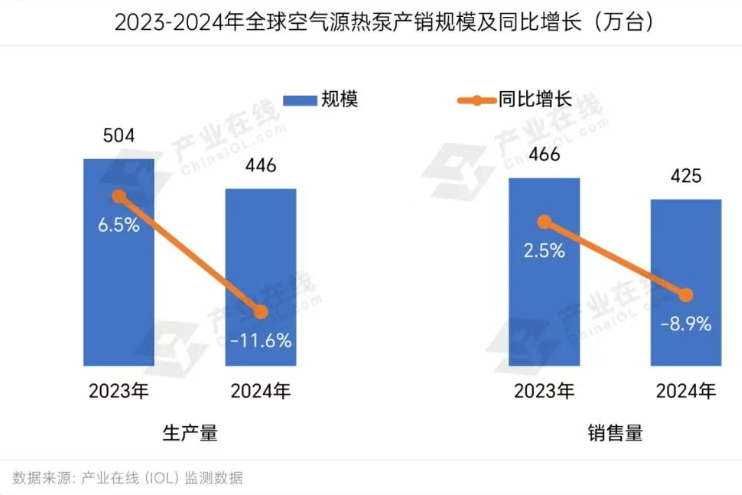

全球生产与销售规模下滑

据产业在线《2024年全球空气源热泵行业年度研究报告》显示,全球空气源热泵市场规模大幅回调,受全球经济疲弱、需求低迷并叠加部分欧洲国家补贴政策转变和电价飞涨等因素影响,全球空气源热泵行业经历了显著的结构性调整。

生产与销售规模均有较大下滑,2024年全球空气源热泵热水及空气对水热泵采暖产品全年总生产量为446万台,同比下滑11.6%;全年销售量规模约425万台,同比下滑8.9%。

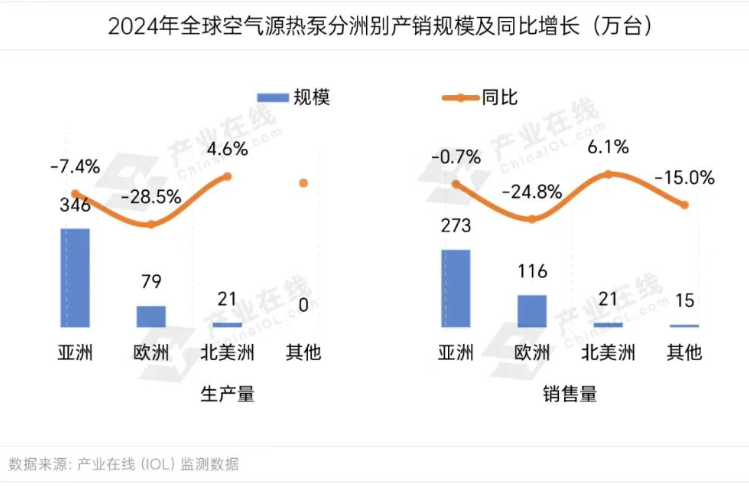

区域市场表现分化显著

细分洲别来看,北美政策驱动增长,欧亚受多重因素拖累。

北美洲:美国、加拿大等北美洲国家受政府为实现碳中和目标及应用清洁能源设备补贴政策等等因素推动,空气源热泵市场正快速扩容。

亚洲:受热泵行业库存高企、中国出口市场大幅下滑及亚洲部分国家内需动力不足影响,2024年空气源热泵生产规模下滑7.4%、销售规模下滑0.7%。

欧洲:2024年欧洲热泵行业环境进一步恶化,空气源热泵产销规模大幅下滑,多数经济体经济低迷、政局动荡、极端天气、电价飙升、建筑业发展受挫及热泵政策和支持计划转变,成为下滑的主要因素。尽管欧洲热泵工厂总体开工率低、产能闲置,但各国正加码产业建设投资,尤其是依靠进口的核心组件,以期完善本土的热泵产业链,增强本土热泵产品的竞争力。

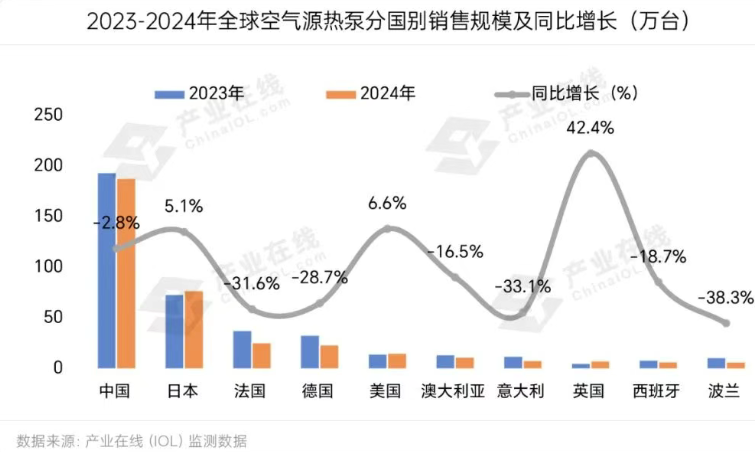

细分国别来看,美英政策红利显著,中德法等主要市场下滑。

产业在线数据显示,2024年在全球空气源热泵主要生产国家中,仅美国和英国实现了产量规模增长,主要受益于当地政府强有力的政策补贴,驱动本地需求增长。

全球销售市场主要集中在中国、日本、法国、德国、美国、澳大利亚,以及部分其他欧盟国家。日本以CO?热泵热水为主要销售产品,同比微增;中国市场受房地产行业下行影响,在连续多年增长后首次出现下滑;美国和英国受益于当地政府强有力的政策驱动,销售量快速增长。

头部企业集中度提升

2024年,全球空气源热泵品牌生产规模普遍收缩。分派系来看,中资品牌产量规模收缩至250万台之下,同比下滑6%;欧资品牌受需求低迷影响,生产量同比下滑32.2%;日资品牌尽管国内需求平稳增长,但受欧洲需求不振对出口的影响,同比下滑超过10%;美资品牌凭借本土政策支持保持增长。

同样受全球外部环境影响,2024年的活跃品牌数量也有所减少,TOP10品牌市场渗透力增强。当前,海尔、美的、格力、大金、松下占据全球空气源热泵头部品牌地位,加之三菱电机、NIBE、喜德瑞、菲斯曼等10余家企业构成主流品牌阵营。此外,众多来自太阳能、锅炉、电器及其他暖通领域的企业也在积极拓展空气源热泵业务。

随着各国强化清洁能源政策,行业整合加速,资源向技术领先企业集中,高效节能产品更具市场竞争力。

2025年预计将迎来复苏

伴随能源成本回落、行业去库存周期逐渐进入尾声,以及2024大选年过后各国政治团队逐渐稳定,确定的国家政策陆续颁布,将有助于促进热泵行业稳定发展,但2025年仍面临经济下行风险,需求高增动力或不足。预计2025年全球生产量与销售量小幅增长。

细分区域来看,亚洲地区中国房地产市场缓慢复苏,预计2025年空气源热泵销售规模转正维稳,日本及其他国家继续平稳发展;欧洲市场两极分化,部分国家政策助力空气源热泵产业快速发展;受美国特朗普政府的不可预测性风险增加影响,北美洲热泵市场保持高速增长的可能性降低,预计维持10%的增速;大洋洲等其他洲别地区,空气源热泵销售规模还较小,在外部经济环境改善的情况下,预计能恢复增长。

了解空气源热泵更多资讯……

点击查看中国制冷行业品牌榜……

评论

0

查看全部 0 条评论

相关文章

除湿机内销温和回暖

制冷快报记者注意到,2026年5月,家用除湿机销售量85.9万台,同比增长3.3%,内销增势强于出口…

奥维云网发布海外空调监测数据:中国品牌欧洲份额升至41%

制冷快报记者注意到,7月12日奥维云网发布欧洲空调市场年度监测报告,2025冷年(2024年8月-2…

东北制冷市场现状:分化加剧,冷暖自知

当前东北制冷市场整体呈现出明显的分化态势,企业境遇冰火两重天,其背后是经营策略、市场定位与核心能力的…