制冷品牌

制冷人的贴身“智库”

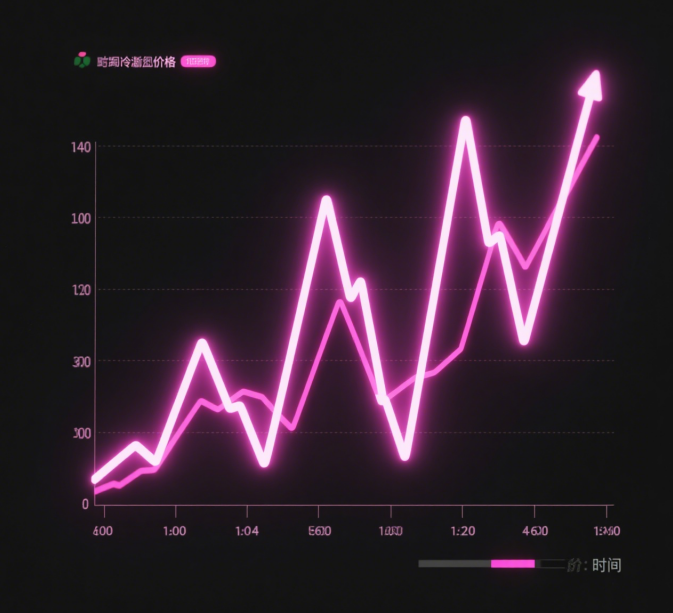

6 月制冷剂价格分化:R32领涨,市场行情藏玄机

2025年6月制冷剂市场价格呈现出多样化的态势,不同种类制冷剂受政策、需求等因素影响,价格有明显差异。具体数据如下:

R32:价格涨势明显,截至6月30日,华东地区市场价为52500元/吨,月涨幅为4.0%。据卓创资讯,部分空调企业三季度长协价格为5万元/吨电汇(5.06万元/吨承兑),相比二季度上涨4000元/吨。

R410A:因原料R32涨价,价格有所上升。部分空调企业三季度长协价格为4.9万元/吨电汇(4.96万元/吨承兑),相比二季度上涨2000元/吨。

R134a:价格处于上升通道,6月成交价攀升至4.7-4.8万元/吨,企业报价上调1000元/吨,内贸华东现货市场主流成交价收于4.84.9万元/吨出厂。截至6月30日,华东地区市场价为50000元/吨,月涨幅为3.1%。

R125:市场表现相对平稳,价格维持在4.6万元/吨左右。截至6月30日,华东地区市场价为45000元/吨,月涨幅为0.0%。

R22:受政策打击非法生产和空调维修旺季影响,价格稳定在3.55-3.7万元/吨,部分地区小包装货源甚至出现断货。截至6月30日,华东地区市场价为31000元/吨,月跌幅为11.4%。

供需情况:

供给端:受配额政策约束,二代制冷剂加速削减,如R22内用配额2025年同比削减 28%,三代制冷剂虽有部分品种配额略有增加,但整体仍处于 “定额 + 持续削减” 阶段,新增产能受限。同时,2024年三代制冷剂库存已基本消耗完毕,2025 年市场流通资源偏紧。

需求端:国内家电以旧换新政策持续,将刺激存量空调维修需求和新增空调生产需求,分别拉动二代和三代制冷剂的需求。此外,热泵、冷链物流及数据中心液冷技术等新兴领域加速发展,也将增加制冷剂的多元化应用需求。

政策影响:根据《蒙特利尔议定书》,我国对二代制冷剂加速削减,三代制冷剂配额冻结后供给弹性消失,形成长期供给约束。政策的持续作用将促使市场供给保持紧张态势,支撑制冷剂价格高位运行。

国际市场:2025 年 3 月后海外补库需求已有所回升,R32、R125 外贸报价与内贸价差消除。预计下半年海外市场需求将继续保持一定水平,内外贸协同有望推动制冷剂价格维持高位。

了解制冷剂更多资讯……

点击查看中国制冷行业品牌榜……

评论

0

查看全部 0 条评论

相关文章

三爱富申请2,3,3,3-四氟丙烯(R1234yf)制备专利

6月30日消息,国家知识产权局信息显示,上海华谊三爱富等公司申请一项名为“一种氟化催化剂及制备2,3…

最新制冷剂价格出来了!

本周,制冷剂市场延续冷热不均,热门产品R32、R134a稳中探涨幅度较大,相关混合制冷剂小幅上涨

6月制冷剂价格盘点

6月制冷剂市场价格呈现出多样化的态势,不同种类制冷剂价格因受政策、需求等多重因素影响,表现出明显差异…