制冷商情

制冷人的贴身“智库”

巨化股份上半年财报公布,同比增长146.97%

8月27日,巨化股份(600160.SH)发布2025年半年度报告,公司实现营业收入133.31亿元,同比增长10.36%;归属于上市公司股东的净利润为20.51亿元,同比增长146.97%。报告期,公司主要业绩驱动因素包括产销量、产品价格、原材料价格等。公司业绩大幅增长的主要原因,是公司核心产品氟制冷剂价格持续恢复性上涨,以及公司主要产品产销量稳定增长,导致主营业务毛利上升、利润增长。

公司拥有浙江(衢州、宁波、兰溪)、山东、阿联酋三大生产基地,形成了良好的产业链协同、资源优势互补和市场空间布局合理的优势。目前,公司主要产业集中在衢州市,衢州萤石资源丰富,助力保障公司萤石供应链安全稳定。根据衢州市2026~2030萤石矿产资源专项规划(征求意见稿),衢州现有萤石矿产地29处(大型4处,中型3处,小型10处,矿点12处),其中详查或勘探14处,普查8处,预查7处。全市已设萤石采矿权10家,保有资源量(矿石/CaF2)2087.3/872.6万吨。2024年生产矿山3家,产能80.6万吨/年,产量28.74万吨;萤石选矿厂12家(在建2家),设计年加工矿石190万吨,2024年加工矿石约70万吨,萤石精粉产量约27万吨。规划至2030年,勘查新增资源量(CaF2)110万吨以上,初步建立萤石矿产资源战略储备体系,矿石产能由80.6万吨/年提升至115万吨/年,产地储备145万吨以上。

此外,报告期,公司对外股权投资总额 200,048.89 万元,比上年同期 152,448.60 万元增加31.22%,主要系甘肃巨化新材料有限公司的收购、增资款。

了解制冷剂更多资讯……

点击查看中国制冷行业品牌榜……

评论

0

查看全部 0 条评论

相关文章

制冷剂市场持续高价

受配额刚性约束,制冷剂市场持续高价。目前市场总体需求处于弱势

你的汽车空调,可能要“换血”了!2026年最严绿色令来了

工信部近期在《工业绿色低碳发展“十五五”规划》中提出,要制定汽车有害物质限制使用国家标准,并开展汽车…

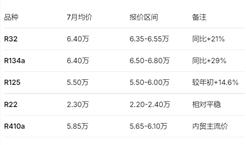

直逼6.8万/吨!R134a同比暴涨29%,7月制冷剂价格清单出炉

国内制冷剂价格整体处于历史高位,呈现“高位企稳、长协续涨”的态势。其中,R32和R134a等核心品种…