制冷商情

制冷人的贴身“智库”

制冷剂R134a与R32走势坚挺向上

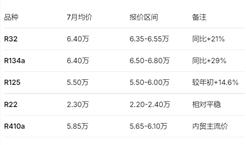

制冷剂市场价格高位震荡运行,现货成交气氛清淡,出口节奏有所放缓,空调去库排产同比预期继续回调,总体供需关系趋于平缓,临近年底生产配额预计稍有宽松,R134a在集中采购需求推动下,企业报价持续攀升,流通市场报盘高位陆续落实,长协订单逐步商谈,预计12月中旬前有望落地;R125受配额切换影响,企业剩余配额普遍偏紧,实际成交价围绕46000元/吨,部分中小厂商配额几近耗尽,市场货源趋紧,支撑价格短期坚挺运行;R32虽因空调排产调整导致流通市场走弱,贸易商存在让利行为,但主流成交仍稳居61000–62000元/吨区间,叠加空调企业长协订单支撑以及明年上半年需求回升预期,后续企业报价有望逐步调涨;R22因终端需求持续收缩,企业多采取降价去库策略,带动采购情绪回暖,出货节奏有所改善;此外,R404、R507等冷冻产品及R227ea在替代品价格走弱影响下,报价出现松动,实单成交有所回落。整体来看,当前制冷剂市场呈现显著的结构性分化,R134a与R32走势坚挺向上,R125稳健运行,而R143a、R507、R404等品类则表现偏弱,产业链各环节行情继续分层演进。

了解制冷剂更多资讯……

点击查看中国制冷行业品牌榜……

评论

0

查看全部 0 条评论

相关文章

制冷剂市场持续高价

受配额刚性约束,制冷剂市场持续高价。目前市场总体需求处于弱势

你的汽车空调,可能要“换血”了!2026年最严绿色令来了

工信部近期在《工业绿色低碳发展“十五五”规划》中提出,要制定汽车有害物质限制使用国家标准,并开展汽车…

直逼6.8万/吨!R134a同比暴涨29%,7月制冷剂价格清单出炉

国内制冷剂价格整体处于历史高位,呈现“高位企稳、长协续涨”的态势。其中,R32和R134a等核心品种…