制冷商情

制冷人的贴身“智库”

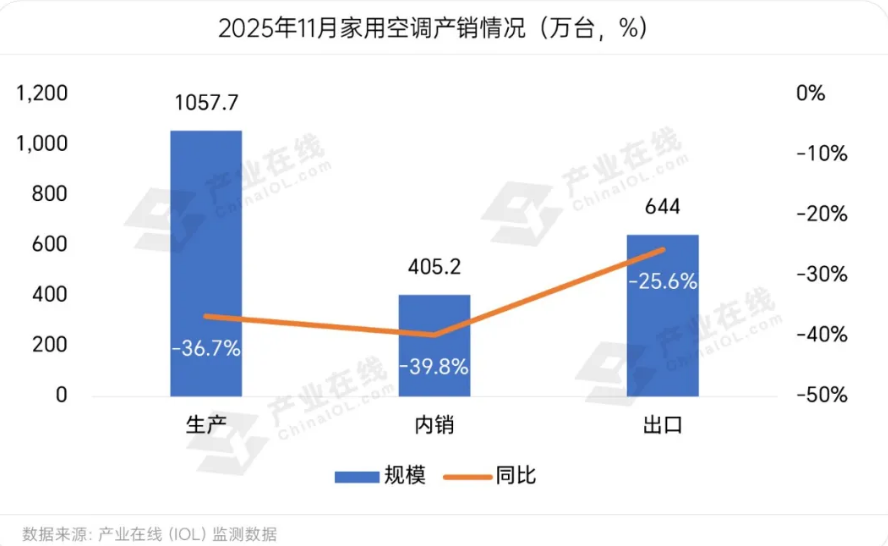

周期性探底叠加成本高涨,11月家用空调内外销双双下滑

据产业在线监测数据显示,2025年11月中国家用空调生产1057.7万台,同比下滑36.7%,销售1049.2万台,同比下滑31.8%,其中内销规模405.2万台,同比下滑39.8%,出口规模644.0万台,同比下滑25.6%。中国家用空调市场整体表现持续低迷,受到政策红利消退后需求的疲软,以及海外库存高企去化周期的拉长等阻力因素,叠加同期高基数压力,内外销市场双双承压下滑。

内销市场:政策退坡短期承压,需求收缩加剧产品K型分化

国内空调市场正经历深刻的结构性调整。传统渠道与新兴渠道呈现出截然不同的发展趋势。线下实体门店客流量持续下滑,经销商库存压力增大,普遍采取“以销定采”的保守策略。

产品端则呈现“K型分化”特征。一方面,价格敏感型消费者推动中低端市场份额增长;另一方面,高端产品在“双11”期间相对表现亮眼。但是整体终端销售相较以往大促期间有明显下滑。国补退坡给国内市场带来了前所未有的压力,部分在政策红利期实现高速增长的品牌,则因基数效应调整幅度较大,面临更大的转型压力。

短期内,家用空调行业仍将处于调整阶段。今年12月及2026年第一季度,内销排产继续承压,行业整体将聚焦于去库存和消化高基数。长期来看,结构性机遇正在浮现。中央政策已明确,2026年“以旧换新”将继续实施,且补贴更加倾向于节能环保产品,这将推动行业向高端化、绿色化方向持续升级。

出口市场:高基数下承压,关税压力减轻有望迎来短期调整

11月家用空调出口市场同比降幅小于内销,显示出了相对较强的韧性。当前出口市场的压力主要受到2024年同期高基数以及海外部分市场渠道仍处于去库存阶段的影响。

随着中美关系出现缓和,关税压力减轻,将降低中国空调产品在美国市场的价格压力,也将为空调企业提供宝贵的喘息和阶段性调整窗口。短期内,将会有恢复性的出货,之前被积压的订单和观望的采购需求可能会快速释放,企业需要警惕“抢运潮”与物流压力。长期来看,美国市场仍然存在不稳定性,企业还需同步推进市场多元化和供应链全球化布局,并通过技术创新和品牌升级来提升产品附加值和品牌溢价能力。

从总体家用空调行业表现来看,还受到原材料价格攀升的影响。其中,铜作为空调重要原材料,其价格上涨对空调终端市场影响较大。为应对铜价上涨,已有企业发布涨价通知。与此同时,“铝代铜”话题也再度升温,美的、海尔、海信、TCL、奥克斯、小米等19家空调企业联合发声加入铝强化应用自律公约,究其背后原因,不乏有希望通过“铝代铜”化解成本压力的考量。

当前,“铝代铜”相关标准的制定正在推进。产业在线认为,“铝代铜”除需要化解技术难题外,仍需要接受市场的检验。聚焦当下,企业面对无法完全转嫁的成本压力,还可以依赖数字化管理、供应链优化和渠道改革等方式来从内部消化部分成本,维持利润。

了解空调更多资讯……

点击查看中国制冷行业品牌榜……

评论

0

查看全部 0 条评论

相关文章

海尔空调负责人:高端产品坚持全铜 尊重行业不同选材路线

近年来,“铝代铜”话题在家用空调行业持续引发关注,围绕空调换热管路用料,有企业选择“铝代铜”以控制成…

格力电器CMO朱磊:算力的终点是电力,边界是制冷

在与新浪科技沟通中,朱磊直言:“算力的终点是电力,算力的边界是制冷”。

大金空调被罚850万美元,召回约6.2万台产品

2026年6月,美国消费者产品安全委员会(CPSC)宣布,大金舒适科技制造公司(DakinComfo…