制冷商情

制冷人的贴身“智库”

划重点!2026 制冷行业政策 “红线” 与 “红利” 全梳理

2026年,对于制冷行业而言,是政策密集落地、行业格局重塑的关键一年。从制冷剂全链条管控到设备能效升级,从淘汰落后产能到鼓励绿色创新,一系列重磅政策相继出台、正式实施,不仅划定了行业合规底线,更指明了未来5-10年的发展方向。对于制冷企业、经销商、维修从业者而言,读懂这些政策,既是规避风险的前提,更是抢占绿色赛道的核心密码。

一、已落地:3大核心政策率先发力,合规成为行业底线

进入2026年,多项酝酿已久的制冷行业政策正式落地执行,从家用制冷到商用空调,从生产端到回收端,全方位重构行业生态,违规成本大幅提升。

1.1月1日起:家用冰箱冰柜全面禁用HFCs制冷剂

生态环境部发布公告,明确自2026年1月1日起,禁止生产以氢氟碳化物(HFCs)为制冷剂的家用电冰箱和冰柜产品,涵盖所有符合国标定义的家用冷藏冷冻设备,包含出口产品,但不含车载冰箱。这一政策直接推动家用制冷领域的制冷剂替代提速,倒逼企业全面转向R600a等环保型制冷剂,彻底告别高GWP值(全球升温潜能值)冷媒的依赖,也标志着我国家用制冷行业率先完成阶段性环保履约目标。

2.3月1日起:制冷剂全链条管控新规正式实施

生态环境部《关于进一步加强消耗臭氧层物质和氢氟碳化物管理的通知》(环大气〔2026〕8号)正式落地,堪称2026年制冷行业最具影响力的环保政策。该政策以“全链条闭环监管”为核心,覆盖制冷剂生产、销售、使用、回收全环节,核心要求直击行业痛点:

生产端:实行配额许可管理,二代制冷剂(HCFCs,以R22为代表)配额持续压缩,三代制冷剂(HFCs,以R32、R410A为代表)总量锁死、只减不增,严禁超配额生产;

流通端:销售单位需完成备案,严禁向个人销售管控制冷剂,采购需核实上游企业配额及备案资质,全程可追溯;

使用与回收端:维修、报废处理单位需按级别完成备案,维修时制冷剂用量、采购来源需详细记录,原始资料保存至少3年,旧机拆机、维修加液必须回收冷媒,严禁直排;

处罚力度:未备案经营、超配额使用、未按规定记录台账等行为,将面临5000元至2万元罚款,情节严重的将没收货物及违法所得,并处货值金额三倍罚款。

这项政策的落地,彻底打破了以往制冷剂“宽松管控”的局面,小作坊、无证经营、违规排放等乱象将被大幅压缩,行业合规门槛显著提升。

3. 持续推进:制冷设备更新改造与回收利用常态化

虽然《制冷设备更新改造和回收利用实施指南(2023年版)》并非2026年新发布,但作为长期指导性政策,2026年仍是其落地执行的关键一年,且与新增环保政策形成协同效应。政策明确要求,持续推广高效节能制冷技术,规范退役设备回收利用,重点推动产业园区、数据中心、冷链物流等领域的老旧制冷设备更新改造,目标到2025年(后续持续推进),在运工商业制冷设备、家用制冷设备中,高效节能产品占比分别达到40%、60%。同时,强调制冷剂回收与设备拆解的协同,杜绝冷媒直排造成的环境破坏,推动构建“生产-使用-回收-再生”的循环产业链。

二、将实施:2大规划即将落地,划定行业长期发展路线

除了已落地的政策,2026年还有多项重磅规划进入实施倒计时,进一步明确制冷剂替代路线和行业减排目标,影响深远。

1. 双线管控推进:HCFCs淘汰与HFCs削减同步发力

经国务院同意,生态环境部等五部门联合印发的《中国履行〈关于消耗臭氧层物质的蒙特利尔议定书〉国家方案(2025—2030年)》,虽于2025年发布,但2026年正式进入全面实施阶段,标志着我国制冷行业进入含氢氯氟烃(HCFCs)淘汰和氢氟碳化物(HFCs)削减双线管控的关键期。

政策明确了两大核心时间节点,直接影响行业技术路线选择:一是家电行业HCFCs使用量在2025年已削减行业基线值的70%以上,2030年前将削减至基线值的97.5%,多联式空调(热泵)机组自2027年1月1日起禁止使用HCFCs制冷剂;二是自2029年1月1日起,禁止生产用于国内销售的充注GWP值大于750制冷剂的家用空调(多联式空调热泵机组除外),工商制冷领域小容量单元机、风管机也将禁止使用高GWP值制冷剂,这意味着R410A将逐步退出家用及常规工商制冷领域,R32及四代天然工质将成为主流。

2. 天然工质推广:政策倾斜,开启四代冷媒新时代

结合《国家方案》及环大气〔2026〕8号文要求,2026年起,政策将持续加大对低GWP值天然工质(CO?、氨、R290等)的推广力度,新建、技改制冷项目将优先倾斜天然工质路线。这类制冷剂不仅环保合规,更契合国际减排趋势,将逐步替代三代制冷剂成为行业主流,尤其在冷链物流、大型冷库、家用空调等领域,迎来前所未有的发展机遇。同时,政策鼓励企业加大天然工质相关技术研发,推动制冷设备与环保冷媒的适配升级,实现“环保+能效”双提升。

政策红利下,制冷行业迎来3大变革机遇

2026年的一系列政策,看似是“约束”,实则是行业高质量发展的“催化剂”,洗牌之下,三大机遇逐渐凸显:

一是绿色转型机遇。政策倒逼企业淘汰高耗能、高GWP值产品,提前布局天然工质、高效节能设备的企业,将快速抢占合规市场空白,获得产品溢价,同时契合海外绿色贸易壁垒要求,拓宽出口渠道,尤其像民权这样的制冷产业集群,有望借助政策东风,夯实产业优势。

二是细分领域红利。维修行业迎来规范化升级,具备备案资质、掌握冷媒回收技术的专业维修商,将淘汰无证小作坊,获得更多市场份额;制冷剂回收、再生利用领域,也将随着全链条管控政策的推进,迎来规模化发展机遇。

三是技术创新机遇。政策鼓励制冷剂替代技术、高效节能技术研发,企业加大研发投入,突破天然工质适配、能效提升等核心技术,将掌握行业未来话语权,实现从“规模扩张”向“技术领先”的转型。

2026年,制冷行业的政策导向已清晰可见:环保是底线,绿色是方向,合规是前提。从二代制冷剂加速退场、三代制冷剂总量管控,到四代天然工质正式上位,从生产端配额管理到回收端闭环监管,每一项政策都在推动行业向更环保、更高效、更规范的方向发展。

了解制冷更多资讯……

点击查看中国制冷行业品牌榜……

评论

0

查看全部 0 条评论

相关文章

三菱电机宣布3000万美元建厂,生产制冷设备

三菱电机宣布将在美国俄亥俄州梅森市设立MEHITSUS公司,并投资约3000万美元改造现有厂房,用于…

你的汽车空调,可能要“换血”了!2026年最严绿色令来了

工信部近期在《工业绿色低碳发展“十五五”规划》中提出,要制定汽车有害物质限制使用国家标准,并开展汽车…

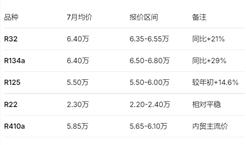

直逼6.8万/吨!R134a同比暴涨29%,7月制冷剂价格清单出炉

国内制冷剂价格整体处于历史高位,呈现“高位企稳、长协续涨”的态势。其中,R32和R134a等核心品种…