制冷商情

制冷人的贴身“智库”

HFCs产能缩减40% ,环保冷媒装机量大涨 21%,还有这些数据都公布了

2026年全球制冷设备市场规模预计突破1.2万亿美元,较2025年增长约7.3%,其中商用制冷设备占比约42%,工业制冷设备占比31%,家用制冷设备占比27%。亚太地区贡献了全球45%以上的消费份额,中国、印度和东南亚国家在数据中心冷却、冷链物流及空调系统领域的投资增速均超过12%。欧洲市场受能效法规升级推动,自然制冷剂设备的渗透率在2025年已达到28%,预计2026年将突破34%。北美市场则聚焦于大型工业制冷系统的智能化改造,存量设备替换周期缩短至6-8年。

制冷剂环保转型正加速重构产业链上游结构。截至2026年第一季度,全球HFCs(氢氟碳化物)产能较2020年缩减近40%,碳氢化合物(HCs)与二氧化碳(CO?)跨临界制冷系统的装机量同比增长21%。

压缩机与换热器两大核心部件占系统成本超过55%,变频技术渗透率在商用冷水机组中已达63%。专利活动集中在低全球变暖潜能值(GWP<150)制冷剂配方以及基于物联网的能效优化算法领域,过去三年相关专利申请量复合增长率达17%。

需求侧出现显著分化。食品冷链物流领域,全球易腐食品运输量在2025年达到18亿吨,冷库缺口仍高达1.2亿立方米,驱动新建库容年增速维持在9%左右。数据中心冷却方面,人工智能算力集群的功率密度攀升至每机柜30-50千瓦,液冷方案在新建大型数据中心中的采用率从2023年的12%跃升至2026年的41%。家用市场则呈现智能化与小型化趋势,搭载人工智能自感知功能的变频空调在北美市场份额突破55%,而欧洲热泵型冷暖一体机销量同比激增33%。

了解制冷剂更多资讯……

点击查看中国制冷行业品牌榜……

评论

0

查看全部 0 条评论

相关文章

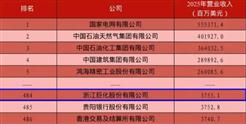

巨化股份首次上榜《财富》中国500强

近日,财富中文网发布2026年《财富》中国500强排行榜。巨化股份成功入围,首次登上《财富》中国50…

制冷剂凭什么敢在2026年走出“六亲不认”的步伐?

自2025年起,全球制冷剂供应总量进入收缩通道,产品价格随之明显走高。

印度攻克HFO-1234yf制备工艺,留给中国三代制冷剂的时间还有多久?

印度海德拉巴国家化工技术研究所成功研发该国首套自主化HFO-1234yf实验室制备工艺,彻底打破海外…