制冷商情

制冷人的贴身“智库”

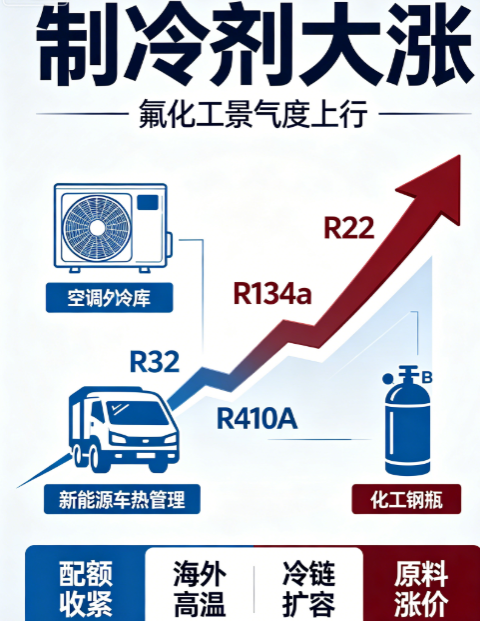

配额制“锁死”供给,制冷剂进入“躺着赚钱”时代

过去,氟化工是典型的周期性行业,产品价格大起大落。但《基加利修正案》的落地,彻底改变了游戏规则。2024年起,我国正式对第三代制冷剂(HFCs)实施生产配额管理。2026年,总生产配额锁定为79.78万吨,供给扩张几乎被“锁死”。与此同时,第二代制冷剂(HCFCs)加速淘汰,有效供给进一步收紧。

供给端被卡住,需求端却在扩张。国内“以旧换新”政策持续拉动空调、冰箱消费,海外市场更是火热。今年是中东多国(第二组国家)配额基准年的最后一年,当地制冷剂货源紧缺,售价已达国内两倍,海外采购积极性高涨。英国、美国近期也调整了淘汰节奏,放宽了部分使用限制,短中期需求下滑斜率明显放缓,利好我国出口。

供需缺口之下,制冷剂价格一飞冲天。主流R32价格从2024年初的1.5万元/吨,一路飙升至6.4万元/吨左右,行业毛利率高达56%;新能源车专用制冷剂R134a报价6.4万元/吨,同比涨幅超30%;老牌制冷品类R22同步跟涨,年内价格涨幅达28%。制冷剂头部企业红利持续兑现,为整个行业提供了充足的利润垫。

了解制冷剂更多资讯……

点击查看中国制冷行业品牌榜……

评论

0

查看全部 0 条评论

相关文章

总投1.1亿!邵武永和扩产R22及氟聚合物技改项目

邵武永和金塘新材料有限公司年产44kt二氟一氯甲烷和10kt焚烧装置扩建及氟聚合物技改项目环评报告书…

制冷剂市场维稳运行,最新报价一览

国内制冷剂市场维稳运行。全国即将迎来大范围高温天气,空调行业三季度长协价格预计于本月底陆续落地。

中东地区制冷剂货源紧缺

今年是第二组国家的配额基准年(2024-2026)最后一年,代表国家包括伊朗、沙特、阿曼、伊拉克等在…